Доначисление экологического сбора

Дело № 1

Доначисление экологического сбора в результате проведенной проверки Росприроднадзором (РПН) – судебная практика.

Позиция РПН:

Юридическим лицом (ЮЛ) не представлены документы, подтверждающие факт утилизации отходов, то есть выполнения работ, оказания услуг, включая повторное применение отходов, в том числе повторное применение отходов по прямому назначению (рециклинг), их возврат в производственный цикл после соответствующей подготовки (регенерация), а также извлечение полезных компонентов для их повторного применения (рекуперация).

Предоставленные документы не подтверждают факт выполнения работ по утилизации отходов от использования товаров как того требует Федеральный закон от 24.06.1998 N 89-ФЗ “Об отходах производства и потребления” (далее – Закон N 89-ФЗ), а именно: в ходе проверки предоставлены акты не на утилизацию отходов, а на выполнение работ по сортировке, разборке, прессованию, шредированию (измельчению) отходов, что свидетельствует об обработке отходов (не является их утилизацией).

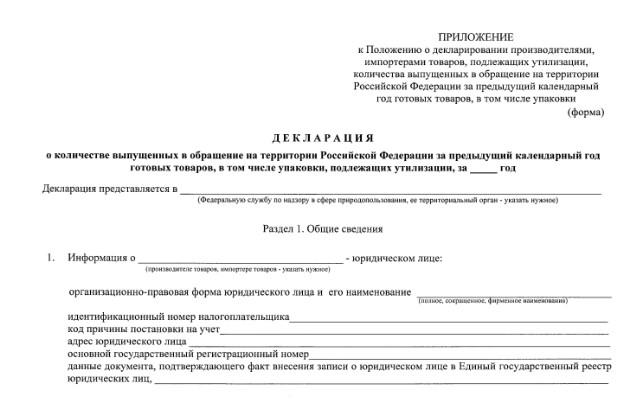

Как следует из материалов дела и установлено судами, ЮЛ представило в адрес РПН декларацию о количестве выпущенных в обращение на территории Российской Федерации готовых товаров, в том числе упаковки, подлежащих утилизации, за 2017 год; отчетность о выполнении нормативов утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств, за 2017 год.

В ходе рассмотрения представленной отчетности РПН выявило допущенные неточности в части указания веса товара, в связи с чем предложило ЮЛ откорректировать представленные документы, а также запросило у ЮЛ копии договора на утилизацию отходов, акта утилизации и первичных учетных документов. Истребуемые документы были предоставлены в адрес РПН.

Как важно при предоставлении отчетности не дать РПН за что-нибудь зацепится.

По результатам рассмотрения данных документов РПН пришло к выводу, что Обществом не выполнены нормативы утилизации по группе товаров (упаковки), в связи с чем ЮЛ выставлено требование о внесении в бюджеты бюджетной системы Российской Федерации оплаты экологического сбора.

Не согласившись с указанным требованием и полагая, что обязанность по выполнению нормативов утилизации отходов от использования товаров за 2017 год выполнена ЮЛ в полном объеме, последнее обратилось в суд с заявлением.

Подробнее по актам утилизации отходов можно прочитать здесь.

Решение суда:

Предоставленные акты утилизации отходов не подтверждают выполнение ЮЛ норматива утилизации отходов, поскольку из него следует, что при утилизации товаров (продукции) применена технология сортировки, прессования, разборки, шредирования, которые согласно статье 1 Закона N 89-ФЗ являются деятельностью по обработке отходов – предварительной подготовке отходов к дальнейшей утилизации. При этом непосредственно самого процесса утилизации отходов произведено не было, а также не имело место производство продукции в процессе утилизации товаров.

Согласно статье 1 Закона N 89-ФЗ утилизация отходов – использование отходов для производства товаров (продукции), выполнения работ, оказания услуг, включая повторное применение отходов, в том числе повторное применение отходов по прямому назначению (рециклинг), их возврат в производственный цикл после соответствующей подготовки (регенерация), а также извлечение полезных компонентов для их повторного применения (рекуперация).

Более конкретизированные понятия “рециклинг”, “регенерация”, “рекупирация” приведены в “ГОСТ 30772-2001. Межгосударственный стандарт. Ресурсосбережение. Обращение с отходами. Термины и определения” (далее – ГОСТ 30772-2001).

Так, согласно пункту 5.34 ГОСТ 30772-2001 под рециклингом понимается процесс возвращения отходов, сбросов и выбросов в процессы техногенеза. Примечанием к пункту 5.34 ГОСТ 30772-2001 установлено, что возможны два варианта рециклинга (рециклизации) отходов:

Повторное использование отходов по тому же назначению, например, стеклянных бутылок после их соответствующей безопасной обработки и маркировки (этикетирования);

– возврат отходов после соответствующей обработки в производственный цикл, например жестяных банок – в производство стали, макулатуры – в производство бумаги и картона.

Для совокупности отходов и сбросов операцию рециклинга называют рекуперацией, для сбросов и порошкообразных, пастообразных отходов – регенерацией, для сбросов и выбросов – рециркуляцией.

Пунктом 5.35 ГОСТ 30772-2001 установлено определение рекуперации отходов, под которым понимается деятельность по технологической обработке отходов, включающая извлечение и восстановление ценных компонентов отходов, с возвращением их для повторного использования.

В соответствии с пунктом 5.36 ГОСТ 30772-2001 регенерация отходов – это действие, приводящее к восстановлению отходов до уровня вторичного сырья или материала для вторичного использования по прямому или иному назначению, в соответствии с действующей документацией и существующими потребностями.

Исходя из смысла понятия “утилизации отходов”, установленного статьей 1 Закона N 89-ФЗ, а также понятий “рециклинг”, “регенерация”, “рекупирация”, установленных ГОСТом 30772-2001, целью утилизации отходов является использование отходов для производства товаров (продукции), выполнения работ, оказания услуг, включая повторное использование отходов по тому же назначению, деятельность по технологической обработке отходов, включающая извлечение и восстановление ценных компонентов отходов, с возвращением их для повторного использования, а также, действие, приводящее к восстановлению отходов до уровня вторичного сырья или материала.

Основываясь на вышеприведенных нормативных положениях, суд сделал вывод, что ЮЛ применена технология сортировки, прессования, разборки, шредирования, которые согласно статье 1 Закона N 89-ФЗ являются деятельностью по обработке отходов – предварительной подготовке отходов к дальнейшей утилизации, и пришел к правильному выводу, что данный документ не подтверждает сам факт утилизации товаров (продукции).

Вывод: расчет экологического сбора производится на основании документов, подтверждающих утилизацию отходов.

Требование РПН об уплате экологического сбора

Пример № 1

РПН обратилось в суд с требованием об уплате экологического сбора, суд отказал в требованиях.

РПН считает, что буквальное толкование договора, заключенного между ЮЛ (передающим отходы) и ЮЛ (принимающим отходы) свидетельствует о том, что последний не утилизирует отходы, а передает их третьим лицам. РПН полагает, что ЮЛ (принимающее отходы) лишь обезвреживает отходы, а потому объем получения такого продукта не может учитываться в объеме выполнения нормативов утилизации отходов ЮЛ.

По результатам исследования и сверки документов, представленных ЮЛ: декларации о количестве выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации, за 2016 год, отчетности о выполнении нормативов утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств за 2016 год, акта утилизации отходов за тот же период, с документами, представленными ЮЛ (принимающим отходы) формой 2-ТП (отходы) за 2016 год и данными учета в области обращения с отходами ЮЛ за 2016 год, Управлением Росприроднадзора сделан вывод о невыполнении заявителем нормативов утилизации отходов за 2016 год, в связи с чем выдано требование об уплате обществом экологического сбора.

Установлено, что в результате производственной деятельности заявителя в 2016 году им образованы готовые товары, включая упаковку, подлежащие утилизации после утраты ими потребительских свойств, включенные в перечень, утвержденный Распоряжением Правительства Российской Федерации от 24.09.2015 N 1886-р.

Между юридическими лицами договор, по условиям которых ЮЛ обязался принимать от другого ЮЛ и осуществлять в течение календарного года сбор готовых товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств с последующей передачей таких товаров на утилизацию.

Подтверждая выполнение нормативов утилизации отходов ЮЛ предоставило Управлению Росприроднадзора декларацию о количестве выпущенных в обращение на территории Российской Федерации готовых товаров, в том числе упаковки, подлежащих утилизации, за 2016, а также отчетность о выполнении нормативов утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств за 2016 год по установленным формам. Согласно данным документам, норматив утилизации заявителем образованных им отходов, составивший: для ящиков и коробок из гофрированной бумаги или гофрированного картона (0,1 от общего количества) – 249 596,306 кг; для бутылей, бутылок, флаконов и аналогичных изделий из пластмасс (0,05 от общего количества) – 177 681,636 кг; для изделий упаковочных пластмассовых прочих (0,05 от общего количества) – 1 894,422 кг выполнен в указанных объемах.

Те же объемы переданных ЮЛ (принимающему отходы) и утилизированных им отходов зафиксированы в акте утилизации отходов.

Исследовав данные документы и обнаружив, что количество утилизированных заявителем отходов не совпадает с объемами готовой продукции, произведенной ЮЛ (принимающим отходы) согласно акту утилизации отходов, – 359,152 кг, а также не соответствует количеству отходов, поступивших от других организаций, указанных в форме N 2-ТП (отходы) за 2016 год, представленной ЮЛ (принимающим отходы), Управление Росприроднадзора пришло к выводу о невыполнении ЮЛ (передающим отходы) нормативов утилизации отходов за 2016, в связи с чем потребовало от общества уплаты экологического сбора.

В силу статьи 1 Закона об отходах под утилизацией отходов понимается использование отходов для производства товаров (продукции), выполнения работ, оказания услуг, включая повторное применение отходов, в том числе повторное применение отходов по прямому назначению (рециклинг), их возврат в производственный цикл после соответствующей подготовки (регенерация), а также извлечение полезных компонентов для их повторного применения (рекуперация).

В соответствии с Межгосударственным стандартом “Ресурсоснабжение. Обращение с отходами термины и определения” ГОСТ 30772-2001, введенными в действие Постановлением Госстандарта Российской Федерации от 28.12.2001 N 607-ст, под рециклингом понимается процесс возвращения отходов, сбросов и выбросов в процессы техногенеза, под рекуперацией отходов – деятельность по технологической обработке отходов, включающая извлечение и восстановление ценных компонентов отходов, с возвращением их для повторного использования, а под регенерацией отходов – действие, приводящее к восстановлению отходов до уровня вторичного сырья или материала для вторичного использования по прямому или иному назначению, в соответствии с действующей документацией и существующими потребностями.

Буквально трактуя вышеуказанные положения, суды признали, что, результатом процесса утилизации отходов может быть не только выпуск готовых товаров (продукции).

Так, целью утилизации отходов является использование отходов для производства товаров (продукции), выполнения работ, оказания услуг, включая повторное использование отходов по тому же назначению, деятельность по технологической обработке отходов, включающая извлечение и восстановление ценных компонентов отходов, с возвращением их для повторного использования, а также, действие, приводящее к восстановлению отходов до уровня вторичного сырья или материала. Исходя из названных целей, утилизация подразумевает под собой такое видоизменение отходов, которое, в том числе, позволит в дальнейшем использовать их для производства товаров (продукции), в том числе восстановление отходов до уровня вторичного сырья или материала, способного к дальнейшему использованию в производственных целях. Из этого следует, что результатом утилизации отходов может быть не только получение готовой продукции, но и доведение отходов до формы сырья, используемого для ее производства.

Судами установлено, что занимаясь утилизацией отходов 1 – 4 класса опасности, наряду с готовой продукцией ЮЛ (принимающее отходы) также производит агломерат полимерный, который в свою очередь является сырьем для грануляторов и полимеркомпозитных материалов и одновременно готовой продукцией (засыпной материал для фильтровальных станций, основной компонент биофильтров очистных сооружений), основой для получения такого агломерата выступают пленочные полимерные отходы. При этом в 2016 году объем выработанного ЮЛ агломерата составил 1 114 62,020 кг, что подтверждается оборотно-сальдовой ведомостью по счету 21 за указанный период.

Однако данные о получении указанного продукта не нашли своего отражения в акте утилизации отходов, ввиду отсутствия соответствующей графы в указанном документе и обязанности фиксировать в таких документах сведения об иных результатах утилизации, кроме производства товарной продукции.

Таким образом, сведения об объемах произведенного в ходе утилизации отходов агломерата не были учтены Управлением при определении объемов отходов, переданных ЮЛ (передающее отходы) юридическому лицу, принимающему отходы.

На основании изложенного, принимая во внимание указанные обстоятельства, суды признали неполными и недостоверными выводы заинтересованного лица о несоблюдении заявителем нормативов утилизации отходов, основанные исключительно на сравнении информации, зафиксированной в акте утилизации продукции, об объеме произведенной готовой продукции и объеме отходов переданных на утилизацию.

Разница в объеме отходов, утилизированных обществом и иными организациями, также не является достаточным и надлежащим доказательством обоснованности сделанных Управлением выводов. Имея полномочия истребовать у заявителя иную первичную документацию, подтверждающую соблюдение норматива утилизации отходов (акты приема-передачи отходов, акты выполненных работ и т.п.), Управление не принимало соответствующих мер для выяснения причин такой разницы.

Доводы заявителя жалобы представляют собой неверное, неоправданно ограниченное толкование норм Закона об отходах, статья 1 которого не содержит исчерпывающего перечня способов утилизации отходов и позволяет понимать данный термин исходя из принципа снижения негативного влияния на окружающую среду, уменьшения количества отходов и вовлечения их в хозяйственный оборот.

Пример № 2

ЮЛ считая, что обязанность по уплате экологического сбора по упаковке возникает только в том случае, если упаковка используется для товаров, по которым установлены нормативы утилизации – не оплатило экологический сбор за гофрокартон, при этом в декларации о количестве выпущенных в обращение товаров, упаковки – гофрокартон был указан.

В соответствии с пунктом 1 статьи 24.2 Федерального закона от 24.06.1998 N 89-ФЗ “Об отходах производства и потребления” (далее – Федеральный закон N 89-ФЗ, в редакции, действовавшей в период спорных правоотношений) производители, импортеры товаров обязаны обеспечивать утилизацию отходов от использования этих товаров в соответствии с нормативами утилизации, установленными Правительством Российской Федерации.

Перечень готовых товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств, устанавливается Правительством Российской Федерации с учетом возможных социально-экономических последствий, а также уровня и объема негативного воздействия на окружающую среду, связанного с утратой потребительских свойств такими товарами (пункт 2).

Производители, импортеры товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров, уплачивают экологический сбор в размерах и в порядке, которые установлены статьей 24.5 данного Федерального закона (пункт 7 статьи 24.2 Федерального закона N 89-ФЗ).

В соответствии с распоряжением Правительства Российской Федерации от 04.12.2015 N 2491-р “Об утверждении нормативов утилизации отходов от использования товаров” норматив утилизации за 2016 год для позиции – ящики и коробки из гофрированной бумаги или гофрированного картона (группа N 10 “Бумага и картон гофрированные и тара бумажная и картонная”) составляет 10%.

В отношении упаковки, подлежащей утилизации после утраты потребительских свойств, обязанность выполнения нормативов утилизации возлагается на производителей, импортеров товаров в этой упаковке (пункт 10 статьи 24.2 Федерального закона N 89-ФЗ).

Из буквального толкования вышеуказанной нормы следует, что на производителей товаров в этой упаковке возлагается обязанность выполнения нормативов утилизации в отношении упаковки, подлежащей утилизации после утраты потребительских свойств. При этом за упаковку, подлежащую утилизации, производители и импортеры товаров несут ответственность вне зависимости от того, включен ли упаковываемый в упаковку товар в Перечень или нет.